Już dawno dynamika na rynku nieruchomości nie była tak duża. Stymulacja popytu i niedojrzałość podaży sprawiła, że uczestnicy rynku zachowywali się czasem ''wbrew'' logice. Co się wydarzyło i jak będzie wyglądał ten rok pod względem cen mieszkań i popytu na konkretne metraże?

Jakie mieszkania najlepiej sprzedawały się w 2023 roku?

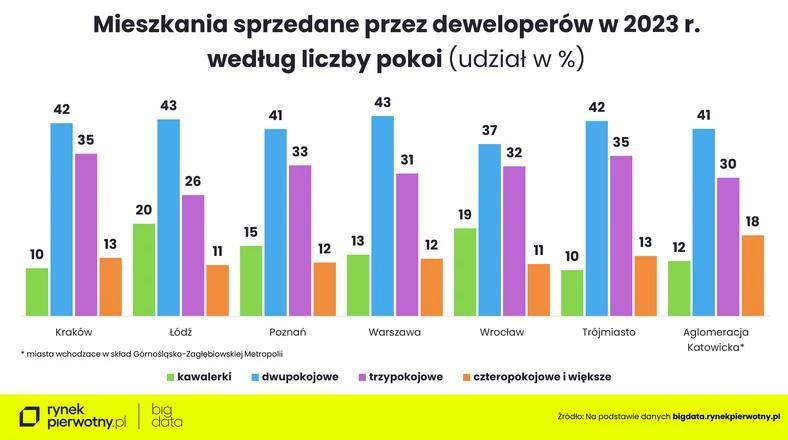

Dzięki uprzejmości RynkuPierotnego.pl i ich BIG DATA wiemy, że w całym 2023 roku, w siedmiu największych miastach deweloperzy sprzedali ok. 67,7 tys. lokali mieszkalnych. Zgodnie z tym, co wydarzyło się na rynku (o czym opowiem chwilę później), największy popyt zaobserwowano na mieszkania dwupokojowe — zdecydowało się na nie przeszło czterech na dziesięciu nabywców nowych mieszkań.

Drugim wyborem stały się mieszkania trzypokojowe, które znacząco wyprzedziły (cieszące się do tej pory popularnością) kawalerki. Na końcu stawki znalazły się mieszkania czteropokojowe i większe.

Najlepiej sprzedające się mieszkania w poszczególnych miastach

Nadal posiłkując się danymi pozyskanymi od serwisu RynekPierwotny.pl sprawdzimy, jak kształtowała się sprzedaż lokali w poszczególnych miastach. Zgodnie z informacjami zawartymi w poprzednim akapicie, we wszystkich miastach dominuje sprzedaż dwójek i jest to raczej sprzedaż wyrównana. Na tym tle wyróżnia się jedynie Wrocław z wynikiem 37 proc, z korzyścią na rzecz kawalerek — właśnie w tym mieście sprzedano ich więcej.

Na drugim miejscu uplasowały się mieszkania trzypokojowe i tutaj nie występuje większa różnica względem miast, z wyjątkiem Łodzi gdzie odsetek sprzedanych lokali wyniósł 25 proc.

Największy popyt na mieszkania 'największe' analitycy portalu zauważyli w Aglomeracji Katowickiej i odbyło się to kosztem kawalerek (tam sprzedano ich stosunkowo najmniej).

Trendy rynkowe i czynniki ekonomiczne wpływające na wybory kupujących

Przy próbie rozgryzienia tego, dlaczego największym zainteresowaniem cieszyły się nieruchomości dwupokojowe, trzeba wziąć pod uwagę parę czynników.

Po pierwsze, i w zasadzie najważniejsze, popyt na konkretne metraże determinuje zdolność kredytowa kupujących. Choć pierwsza połowa roku była zdominowana przez klientów gotówkowych (często były to zakupy inwestycyjne np. pod wynajem) to już druga bardziej polegała na kredytach hipotecznych. Dodatkowo zdolność kredytowa była stymulowana przez Bezpieczny Kredyt 2%. Mówiąc ''symulowana'' mam raczej na myśli to, że ten program uruchomił prawdziwą lawinę nowych wniosków kredytowych, a co za tym idzie wywołał ogromny popyt na mieszkania.

Przypomnijmy, że w październiku 2023 r. o kredyt mieszkaniowy wnioskowało 41,35 tys. potencjalnych kredytobiorców w porównaniu do 13,95 tys. w roku ubiegłym. To wzrost o 197 proc. licząc rok do roku. Patrząc na statystyki miesiąc do miesiąca też widać dość znaczny wzrost o 13 proc. Nie tylko liczba wniosków wzrosła. Urosła również przeciętna wartość kredytu — wynosiła 421 tys. zł, co oznaczało wzrost o 25 proc. względem października 2022. Wiele z tych wniosków dotyczyło właśnie BK2%. Okazuje się więc, że program nie tylko włączył nową grupę do biegu o kredyt, ale i zwiększył zdolność tych, którzy na kredyt mogli sobie pozwolić na warunkach rynkowych (choć z pewnością mniejszy).

Te liczby mówią też inną rzecz: popyt na mieszkania wzrósł do niewyobrażalnego poziomu. Poziomu, przewyższającego podaż. Deweloperzy nie nadążali (nadal nie nadążają) z dostarczaniem na rynek nowych mieszkań. Ceny mieszkań rosły więc w zastraszającym tempie (np. wg danych cena kawalerki w Warszawie wzrosła w grudniu do ponad 17 tys. zł). Wbrew logice (mniejsze mieszkanie mniejsza wartość) lepszym wyborem okazywały się większe lokale, cieszące się niższą ceną za metr kwadratowy.

Bezpośredni wpływ na wybór metrażu mógł również wpływać profil kupującego. Wiemy, że dopłaty kierowane były zarówno dla singli, jak i rodzin z dziećmi. Maksymalna kwota kredytu dostępna dla tej pierwszej grupy oscylowała w granicach 700 tys. (500 tys. kredytu + 200 tys. wkładu własnego), natomiast druga grupa mogła liczyć aż na 800 tys. zł kredytu (również doliczając wkład własny). Dzięki temu rodziny decydowały się na zakup większego mieszkania (zwłaszcza trzypokojowego) również ze względów przyszłościowych.

Jak w najbliższej przyszłości może wyglądać rynek mieszkaniowy?

Pora na odrobinę spekulacji na temat tego, jak mogą wyglądać ceny mieszkań w 2024 roku.

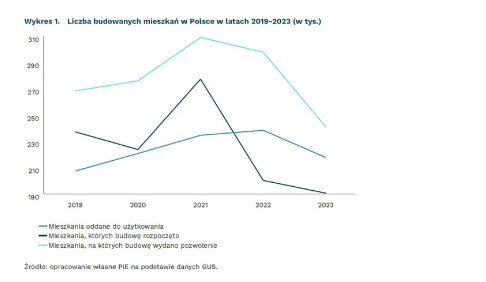

Odbijemy się teraz trochę od popytu i sprawdzimy, jak może wyglądać podaż nowych mieszkań. W tym roku na rynku pojawią się mieszkania, których budowa rozpoczęła się w 2022 roku. W tamtym okresie liczba rozpoczętych procesów wynosiła 200 tys. mieszkań, co stanowiło spadek o 27 proc. względem 2021 roku. Jednocześnie był to też najgorszy wynik od 2017 roku. Wynika z tego prosty wniosek: w tym roku na rynek trafi ok. 200 tys. mieszkań (plus ewentualnie te, których proces budowlany trwał krócej niż 2 lata). Mimo tego, że w grudniu odnotowaliśmy wzrost liczby rozpoczętych budów, to nie będą one miały wpływu na rynek w tym roku (prawdopodobnie do oferty deweloperów wejdą w końcówce 2025 roku lub nawet w 2026 roku).

Nie trzeba wielkich obliczeń, aby domyślić się, że taka liczba mieszkań nie zaspokoi całego popytu. Oczywiście, probram BK2% uległ zakończeniu, jednak w jego miejsce ma pojawić się nowy — Mieszkanie na start. Tutaj założenia są nieco inne (póki co na etapie konsultacji): segregacja według dochodu, liczebności gospodarstwa domowego oraz wieku (niższego niż przy BK2%, bo dopłaty udzielane są do 35 roku życia). Największe dopłaty będą przysługiwać rodzinom najliczniejszym. Ponadto posiądą one prawo kupna mieszkania, nawet jeśli jedno już mają — wówczas przysługuje im prawo kupna większego mieszkania.

Co zatem może zadziać się na rynku? Może być podobnie jak w przypadku BK2% tzn. wzrośnie popyt na mieszkania i wzrosną ceny. Z tą różnicą, że tym razem mogą wzrosnąć ceny większych mieszkań (trójek i większych) oraz domów, które do tej pory pozostawały na uboczu tego cenowego szaleństwa. Oczywiście, rząd zapowiada również plany wzmocnienia podaży, ale raczej nikt nie weźmie się za to, co najbardziej doskwiera deweloperom — brak gruntów w pobliżu aglomeracji miejskich i zbyt długie procedry administracyjne. Co prawda jeden z ministrów mówił o tym, że gruntów wcale nie brakuje, mając na myśli zapewne te rolne wymagające odrolnienia czy te położone wiele kilometrów od najbliższej cywilizacji, jednak kto chce tam mieszkać?

Wnioski: co to oznacza dla kupujących i sprzedających?

Analizując te wydarzenia, jasne staje się, że rynek mieszkaniowy w Polsce znajduje się w punkcie, gdzie konieczne jest zrównoważenie pomiędzy stymulacją popytu a zwiększeniem podaży. Brak równowagi pomiędzy tymi dwoma elementami może prowadzić do dalszych wzrostów cen, czyniąc rynek mniej dostępnym dla pewnych grup kupujących. Jednocześnie, dla inwestorów i deweloperów, obecne warunki rynkowe mogą oferować korzystne okazje, pod warunkiem że będą oni w stanie efektywnie zarządzać wyzwaniami związanymi z dostępem do gruntów i procesami budowlanymi.

Podsumowując, rok 2023 na rynku mieszkaniowym w Polsce ukazuje złożoność interakcji między polityką rządową, dynamiką popytu i ograniczeniami podażowymi. Przyszłe decyzje polityczne i strategie deweloperskie będą musiały uwzględniać te czynniki, aby wspierać zdrowy rozwój rynku, który jest dostępny i przystępny dla szerokiego spektrum kupujących.